인생을 바꾸려면 작은 고생도 참아야 한다 – 혜윰 청년 –

안녕하세요. 젊은 후이얀입니다.

오늘 포스팅에서는 비교를 해보려고 합니다.<养老储蓄保险,养老储蓄基金> IRP, 이전글 참고 https://m.blog.naver.com/notori7/222956445113

IRP(개인퇴직연금)비교(ft.개통,수수료,환급률) 인생을 바꾸려면 약간의 고생은 감수해야 한다 – 영꼰대혜윰 – 안녕하세요. 영… m.blog.naver.com

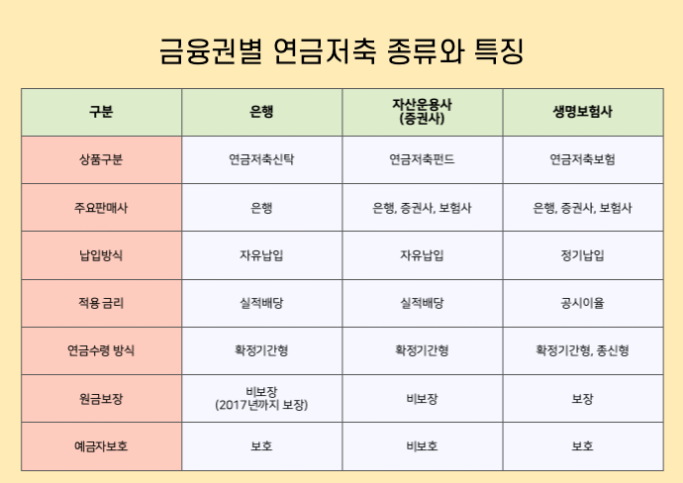

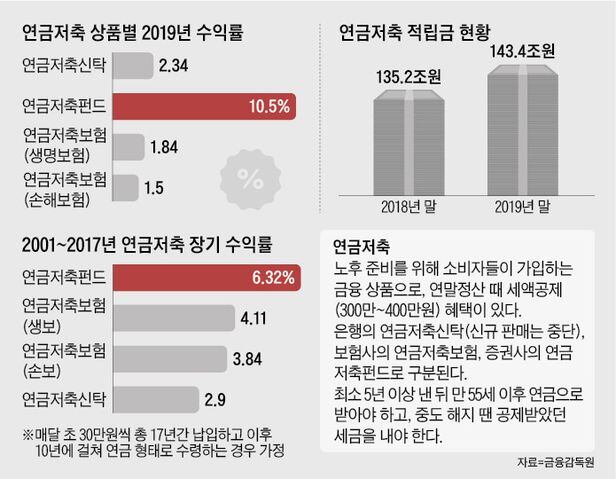

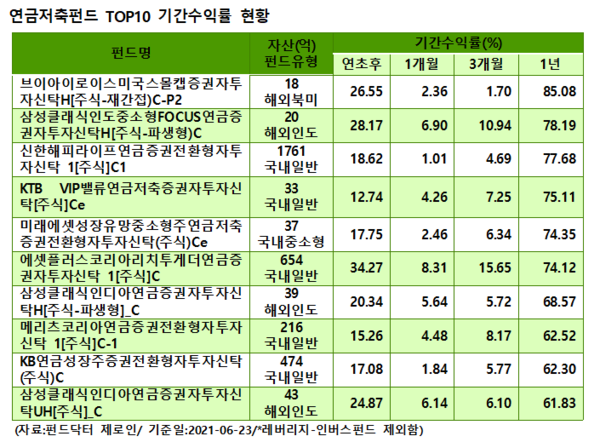

아내의 새 개인연금을 준비하면서 현실적인 분석을 나눕니다. 개인연금(연금저축)은 2년에 400만원 미만이고 연말에 최대 60만원까지 세금을 감면받을 수 있다. 모든 사람은 효과적인 포인트 등을 잘 알고 있어야 합니다. 이 기사를 읽는 사람들은 보험이나 돈을 어디에 두어야 하는지에 관심을 가질 것입니다. 먼저 연금저축보험은 큰돈 쓰기 싫고, 세금도 1년에 60만원 정도 감면받을 수 있고, 이자는 신경쓰지 않는 분들에게 적합합니다. 이런 이유로 저도 연금저축보험을 10년동안 유지했는데 이번에 확인하고 연금저축펀드로 전환했는데 아직도 5%정도의 수익이 있습니다. 연금저축펀드는 저금리보다는 확실한 수익을 추구하는 사람들에게 적합하며, 개인이 선호하는 투자상품을 선택하여 직접투자합니다. 연금저축보험과 연금저축펀드는 연간 약 60만원의 세액공제를 받을 수 있지만 원금을 보장하는 연금저축보험에 비해 개인의 선택에 따라 연금저축펀드는 손익을 창출할 수 있다. 구조입니다.아내 입장에서는 제가 기본적으로 안정적인 성향을 가지고 있어서 매번 맞는 제품을 바꾸는게 번거롭습니다. 그래서 우선 노후저축보험부터 분석을 시작합니다. 연금저축보험은 예금자보호와 원금보증 대신 연이율이 2% 안팎이다. 낮은 기대수익률보다는 안정성을 선택하는 것이다. 저도 연금저축보험을 10년 동안 유지했고 결국 5% 정도의 수익을 올렸습니다. 그런데 왜 이자를 5%만 받나요? 그 이유는 취급수수료가 4%에 달하기 때문입니다.(계약체결 및 관리) 복잡한 계산은 차치하고 단순하게 연평균 이율이 2%라고 가정하면 4% 취급수수료는 5년뒤 원금회수 1년마다 1%의 수익률이 나타나기 시작하는데 실제 내 연금저축보험의 10년 수익률과 정확히 일치합니다. 55세 이야기입니다 연세공제외에도 15%의 수익률도 걱정없이 받을 수 있습니다. 이번에는 연금저축펀드에 대해 알아보겠습니다.먼저 연금저축보험에서 언급하는 수수료 부담은 매우 적습니다. 플러스 펀드 및 ETF 취급수수료 및 거래수수료도 있지만 대부분 0.1% 이하 수준에서 형성되고 있으며, 연금저축펀드의 수익률도 분명 매력적입니다. 금리의 평균 수익률은 연금저축보험의 10배 정도입니다 2020년 연금저축보험의 평균수익률은 1.7%정도로 확인했습니다 예를 들면 요즘 주식시장이 좋지 않고 거기에 손실이 발생하는 경우입니다. 위 자료는 2019년 9월 30일 기준 미래에셋 상품 검색 결과입니다. 최근 검색 기준은 “금융투자협회 – 전자공시 – 펀드공시 – 연금저축펀드 비교공시 – 상품별 수익률”입니다. 일부는 연간 수익률이 약 25%이고 일부는 약 25%의 손실이 있습니다. 이번에는 금융감독원 연금종합포털을 통해 주요 운용사의 10년 장기수익률을 확인했다. 퇴직저축펀드에 투자할 수 있는 펀드와 ETF를 관리하세요. 결과는 장기 수익률에 최저 1.6%에서 최고 19.99%까지 상당한 변동이 있음을 확인합니다. 직접 투자 자금을 마련하기 어려우신 분들에게는 최근 유행하는 ETF도 장기적으로 좋은 선택입니다. 연 1% 정도의 수익률에 그다지 만족하지 못하고 세금 외 다른 부분은 걱정하고 싶지 않은 분들에게 적금저축보험이 적합합니다. 몇 사람들을 위해. 이러한 대조 결과를 바탕으로 조금 더 생각해보고 아내에게 개인연금을 추천해야겠습니다. 이상형 어린 혜윰입니다. 이 글이 도움이 되셨다면 구독, 좋아요, 댓글 부탁드립니다. 귀하의 응답은 향후 게시물의 주제를 선택하는 데 큰 영향을 미칩니다.